片手間で勝つ — 会社員のための投資の仕組み化

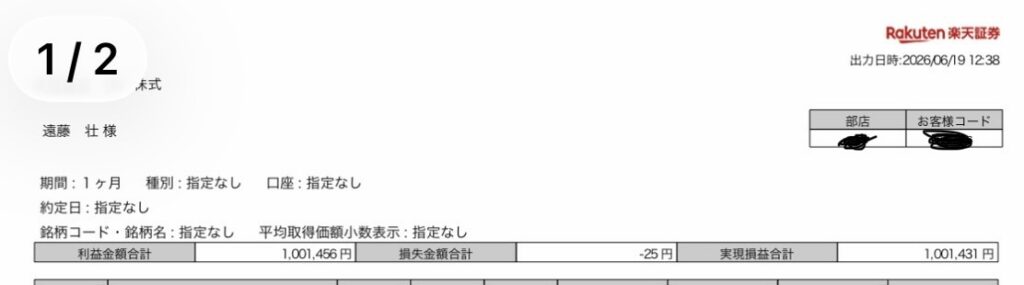

実績 — 今月の実現損益

まず、結果を見てほしい。

2026年6月、国内株式で約100万円の利益。

言っておくと、私は専業投資家ではない。日中は仕事があり、相場に張り付く時間はない。動かしている資金も、生活を賭けるような大きな額ではない。それでもこの結果が出せたのは、業界の流れを読み、銘柄を選び、仕組みに沿って売買したからだ。チャートを一日中眺めていたからではない。

しかも、これは短期売買で確定した利益だけだ。長期で保有し続けている銘柄の含み益は、ここには一切入っていない。仕組みは二層で動いていて、これはその片方の結果でしかない。

ただし、最初からこうだったわけではない。

私はSNSで天井を掴んだ

かつての私は、他人の言葉で株を買っていた。Twitterのタイムライン、Yahoo!掲示板の書き込み、ネットの株記事。「これは上がる」という声に乗って買い、含み益が出れば安心し、下がれば不安になって手放した。

結果はいつも同じだった。情報が回ってくる頃には、その株はもう上がりきっている。みんなが「買いだ」と言っている時点が、たいてい天井だった。

考えてみれば当たり前だ。情報には流れる順番がある。最初に動くのは当事者、次に機関投資家、専門メディア、そして最後にSNSや掲示板へ届く。とりわけ日中に仕事を持ち、相場を追う時間のない会社員は、その流れのいちばん最後尾にいる。届いた頃には、おいしいところは終わっている。

この失敗から、私は投資を根本から組み直した。

銘柄選択の仕組み — ビジネスモデルから入る

私が銘柄を選ぶとき、最初に見るのはチャートでも株価でもない。ビジネスモデルだ。

この会社は、何で稼いでいるのか。その稼ぎ方は、3年後も5年後も続くのか。顧客は誰で、なぜこの会社を選ぶのか。ここが崩れている会社は、どれだけ株価が上がっていても手を出さない。

具体例を挙げよう。

実例:データセクション — なぜこの会社を選んだか

STEP 1:ビジネスモデルの構造から考える

AIの普及が加速している。ChatGPTが世界を変え、企業は競ってAIを導入し始めた。

ここで多くの投資家は「AI関連銘柄」を探す。AIを開発している会社、AIを使ったサービスを提供する会社。だが、業界が伸びることと、その会社が儲かることは、別の話だ。伸びる業界に乗っても、ビジネスモデルが弱ければ利益は残らない。

だから私が最初に考えるのは、銘柄でも業界でもなく、「構造的に儲かるビジネスモデルとは何か」だ。

ヒントは、ゴールドラッシュにある。金を掘りに殺到した人間の大半は儲からなかった。確実に儲けたのは、彼らにツルハシとジーンズを売った商人だ。需要そのものに賭けるのではなく、その需要を支える側にまわる。誰が勝つかは分からなくても、参加者が増えるだけで潤う位置——それが構造的に強いモデルだ。

しかもインフラは、一度構築すれば継続的に収益を生む。サービスのように毎回顧客を取り直す必要がない。需要が減る理由がなく、収益が積み上がっていく。私はこの「ツルハシ屋型 × ストック型」を軸に置いている。

このレンズで、いまのAIを見てみる。

AIが普及すればするほど、その裏では膨大な計算が必要になる。計算を処理するGPUサーバー、それを格納するデータセンター、動かすための電力。これらは流行り廃りではなく、AIが広がるほど需要が伸びる構造的な必然だ。川上(AI)の需要が膨らめば、川下(インフラ)は必ず潤う。しかも川下の企業は、どのAIが勝つかに関係なく、挑戦する企業が増えるだけで恩恵を受ける。まさにAI時代のツルハシ屋だ。

私はこれを「構造の先を読む」と呼んでいる。業界の華やかな表面ではなく、その需要を誰が確実に受け取るのか。ビジネスモデルの構造から、その先にある必然を見抜く。これが銘柄選択の出発点になる。

STEP 2:テーマから銘柄を探す

狙うモデルと、それが効く構造が見えたら、次はそれを実際に担う具体的な企業を探す。

私の場合、「AIインフラ」「データセンター」「GPU」といったキーワードで関連銘柄を洗い出し、一社ずつIR資料と決算に目を通していく。地味な作業だ。会社員にまとまった時間はないから、週末などに少しずつ進める。10社調べて1社気になればいいほうで、大半は「ビジネスモデルが弱い」「数字が伴っていない」「株価が既に割高」のどれかに該当して候補から外れる。

重要なのは、この段階で焦らないことだ。良い銘柄が見つからなければ、買わなければいい。「何か買わなきゃ」という衝動こそが、かつての私が天井を掴んだ原因だった。

このプロセスの中で見つけたのが、データセクション(3905)だった。

STEP 3:ビジネスモデルと経営者を読む

データセクションは、もともとSNS分析やビッグデータ解析を手がける小さなIT企業だった。正直、この時点では特別な会社には見えない。

しかしIR資料を読み進めると、この会社が2023年から事業構造を根本から変えていることがわかった。SNS分析会社から「AIインフラ企業」への大転換。NVIDIAの最新GPUを大量調達し、タイ・バンコク近郊にデータセンターを建設。世界中の企業にAIの演算能力を売るビジネスに舵を切っていた。

私がこの会社を評価したのは、2つの軸からだ。

まず、ビジネスモデル。STEP 1で挙げた「ツルハシ屋型 × ストック型」——データセクションは、まさにそれを地で行く会社だった。AIを使ったサービスを売る会社は無数にあるが、AIを動かすインフラそのものを売る会社は限られる。顧客はAIを導入したい大企業で、自前でGPUサーバーとデータセンターを抱えるのは莫大なコストがかかる。だからインフラを借りる。一度引き受ければ収益は継続し、AIが広がるほど需要は増える。私が探していた構造に、ぴたりとはまっていた。

次に、経営者。私は社長の経歴と、事業に対する熱量を必ず確認する。

データセクションの代表取締役CEOは石原紀彦氏。慶應義塾大学法学部を卒業後、ゴールドマン・サックス・アセット・マネジメントに入社。投資銀行業務、国際投資、グローバルプロジェクトのマネジメントを経験した人物だ。その後、バルクホールディングスの代表取締役を務め、サイバーセキュリティ分野でも経営経験を積んでいる。

数百億円規模のGPU調達、海外データセンターの建設、グローバル企業への営業——これらを実行するには、大規模な資金調達と国際的なプロジェクト運営の経験が不可欠だ。経歴を見れば、この人物がこの事業転換を率いるに足るバックグラウンドを持っていることがわかる。

そして熱量。IR資料や決算説明の言葉遣い、事業への投資規模、意思決定のスピード。中途半端な「AI関連」のラベル貼りではなく、数百億円を実際に投じて海外にデータセンターを建てている。経歴で「できるか」を見て、熱量で「やるか」を見る。 この両方が揃っている経営者は多くない。

ビジネスモデル、経営者。この2つに納得できた時点で、私は現物を保有する。

STEP 4:決算で裏付けを取る

ビジネスモデルと経営者がどれだけ魅力的でも、数字が伴わなければ絵に描いた餅だ。

2026年3月期の決算を確認した。売上高は前期比で急増し336億円。営業利益は35億円で黒字転換。前期は赤字だった会社が、たった1年で利益体質に変わっている。ビジネスモデルの転換が、実際に数字として表れ始めていた。

さらに注目したのが、会社が出した来期予想だ。売上高1,621億円、営業利益248億円。前期比で売上は約5倍、営業利益は約7倍。

普通なら「盛りすぎだろう」と疑う。だが私はここでSTEP 3に戻る。データセンターの建設は実際に進んでいるか。GPUの調達は完了しているか。顧客との契約は見えているか。IR資料でこれらを一つずつ確認すると、この予想が単なる希望ではなく、すでに動き始めている計画の積み上げであることがわかった。

この決算が出たあと、株価は上昇相場に入った。 そして私は、このあと説明する二層構造——現物を保有したまま、同じ銘柄で短期売買を重ねる——で利益を積み上げた。5月の実現損益は、この流れの結果だ。

STEP 5:理論株価と比較する

ビジネスモデルが堅く、経営者が信頼でき、決算の数字が裏付けている。それでも、最後にもう一つ確認することがある。「今の株価は、この会社の未来の価値に対して安いか、高いか」だ。

どんなに良い会社でも、株価がすでにその価値を織り込みきっていたら、そこから上がる余地は小さい。良い会社と、良い投資は別物だ。 だから私は、その会社の利益からあるべき株価——私はこれを「理論株価」と呼んでいる——を自分で計算し、今の株価と比べる。理論株価より十分に安ければ買い、すでに上回っていれば見送る。

データセクションの場合、決算で見た利益とその伸びを踏まえると、当時の株価にはまだ理論株価に対して上値余地があると判断した。だからこの銘柄を買い、保有した。

——ただし、この「理論株価をどう算出するか」は、それ自体が一つの技術で、ここで語り切るには重すぎる。具体的な計算方法は、別の記事で詳しく説明する。 ここでは「最後に必ず、価格と価値を比べる」という原則だけ押さえてほしい。

売買の仕組み — 現物保有 × デイトレードの二層構造

銘柄を選び抜いたら、次は「どう売買するか」だ。ここで私は、同じ一つの銘柄を二つの層に分けて扱う。

第一層は、現物の長期保有。

STEP 5で見たように、私はその銘柄の理論株価を計算している。だから、目先の株価が上下しても動じない。理論株価に届くまで、基本は持ち続ける。下げたら不安になって手放す——かつての私がやっていたことだが、それは「いくらが妥当か」という基準を持っていなかったからだ。基準があれば、短期の値動きはただのノイズになる。この層は、会社の成長そのものを取りにいく。

第二層は、同じ銘柄での短期売買。

ここで誤解されたくないのだが、私のいう短期売買は、一日中チャートに張り付くデイトレードではない。会社員にそんな時間はない。実際にやっているのはこうだ——前日のうちに買っておき、翌朝の寄り付きの値動きで売る。あるいは朝に買って、午後に売る。見るのは寄り付きと引け、一日に数回だけだ。

なぜそれで回せるのか。判断の軸が、事前に決まっているからだ。 どの銘柄を、どういう理由で、いくらまで——銘柄選定と理論株価の段階で、考えるべきことはほぼ終わっている。あとはその枠の中で執行するだけ。だから画面を見続ける必要がない。仕事の合間に、寄りと引けを数回確認すれば足りる。

そして、この第二層には大事な前提が二つある。

一つ、短期売買は、自分がよく知っている銘柄でしかやらない。 第一層で長期保有しているのと同じ、構造も決算も経営者も理解しきった銘柄だ。値動きの理由が読めるから、短期でも振り回されない。知らない銘柄での短期売買は、かつての「他人の言葉で買う」失敗と同じだ。

二つ、買い戻しが遅れても、保有そのものがリスクにならない。 短期で売ったあと、思ったところまで下がらず買い戻せないこともある。だが、もともと第一層で長期保有している銘柄だから、買い戻せなくても「良い会社を持ち続けているだけ」になる。取り逃すのは目先の利幅であって、損失ではない。この安心感が、短期売買を落ち着いて続けられる理由だ。

二つの層は、別々の戦略ではない。同じ確信を、時間軸を変えて二度使っているだけだ。長期では会社の成長を、短期では同じ銘柄の値動きを取る。どちらも「この会社を理解している」という一点から生まれている。

即日の損より、未来の価値

投資で最も難しいのは、正しい判断をすることではない。正しい判断を、続けることだ。

人は一度の損失で自分のルールを疑い、一度の成功で自分の能力を過信する。この振れ幅こそが、時間の取れない会社員が構造的に負ける原因だ。

だからこそ、仕組みがいる。

構造の先を読み、ビジネスモデルと経営者を見極め、決算で裏付けを取る。現物で土台を作り、上昇相場で短期売買を重ねる。判断のたびにゼロから悩むのではなく、仕組みに沿って動く。

即日の損に怯えるのではなく、未来の価値を見る。時間がなくても、仕組みがあれば戦える。

仕組みが、人を自由にする。

※本記事は特定の銘柄の推奨や投資助言を目的としたものではありません。投資判断はご自身の責任でお願いいたします。